ミスで過払いが発覚!翌月の給与で精算してもいいの?

人間は完璧では無いので給与計算事務でもミスは起きるものですよね。あなたもこんな経験があるのではないでしょうか?銀行振込をした後などにミスに気付いた場合は不足額や過払い分の調整をしなければなりません。不足分を支払うという場合は、追加支給することも可能なんですが、過払い分を回収するとなると、やはり翌月の給与で精算出来ないかと考えますよね。今回は、こんなミスに対するリカバリーの考え方を回答として整理してみます。

厳密にいうと翌月精算は違反

<この記事の目次>

翌月精算という行為は、厳密にいうと「賃金支払の5原則」に違反しています。3つ目の「全額払いの原則」ですね。ですが、過去の労働省からの通達などを見てみると「前月分の過払い賃金を翌月で精算する程度は、賃金それ自体の計算に関するものであるから、法第24条の違反とは認められない」(S23.9.14-基発1357号)とされていますので、法令違反にはならないでしょう。

賃金支払の5原則

| 原則 | 概要 |

|---|---|

| 1.通貨払いの原則 | 賃金は通貨(現金)で支払わなければならない。 |

| 2.直接払いの原則 | 賃金は直接本人に支払わなければならない。 |

| 3.全額払いの原則 | 賃金は全額を支払わなければならない。 |

| 4.毎月払いの原則 | 賃金は毎月1回以上支払わなければならない。 |

| 5.一定期日払いの原則 | 賃金は一定期日に支払わなければならない。 |

ただし、この通達を超えて、こちら側のミスのも関わらず精算の旨を予告無しに精算したり、翌月では無く時期を離して精算したりということになると意図的な会社都合ともとられますので誠意を持った対応をしてください。 労使協定で定めているとか、本人の合意が無ければ基本的に翌月精算は出来ません。

実際の不足額・過払い額の清算のしかた

給与支給額に過不足が生じてしまった場合の対処方法をケース別にまとめてみましょう。参考にしてください。

給与支給額に不足額が生じて、追加支給が必要になった場合

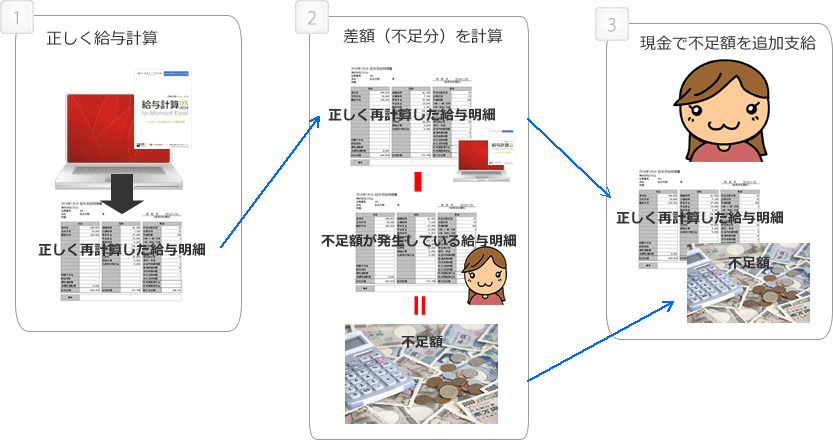

【ケース1】当月、現金で精算する

ポイントは不足額を支給するということで支給額が増えることにより、控除額となる「源泉所得税や雇用保険料」も増える可能性がありますので、これらを考慮した上で追加支給額(不足額)を算出することです。

1)給与計算ソフトや手計算で、誤って支給した給与計算を正しくやり直します。

2)誤って支給してしまった給与支給額と正しく計算し直した給与支給額の差額から不足額を算出します。

3)不足額(現金)と正しい給与明細を従業員に支給します。

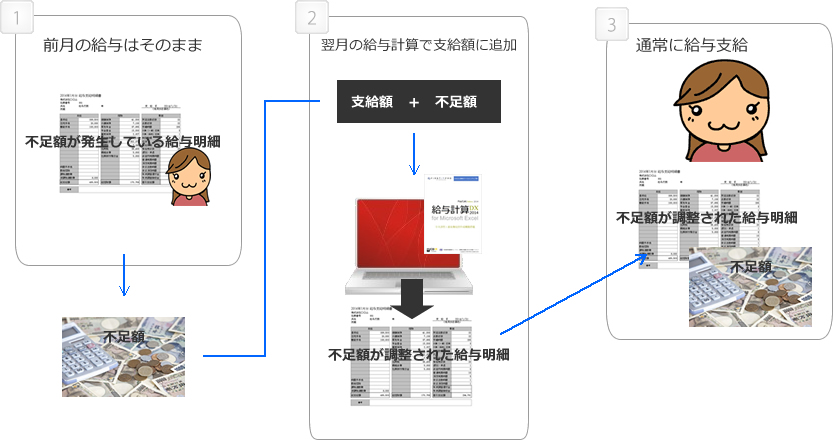

【ケース2】翌月の給与で精算する

基本的に不足していた支給額を調整金などの手当項目として計上して通常の給与計算処理を行います。

給与支給額に過払い額が生じて、回収が必要となった場合

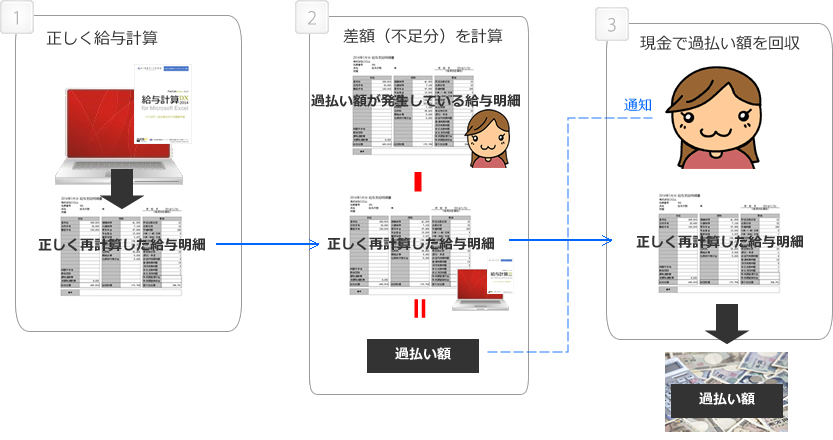

【ケース1】現金で過払い分を回収する

不足額を支給する場合と同様に、控除額となる「源泉所得税や雇用保険料」が減る可能性がありますので、これらを考慮した上で支給額(過払い額)を算出することです。

1)給与計算ソフトや手計算で、誤って支給した給与計算を正しくやり直します。

2)誤って支給してしまった給与支給額と正しく計算し直した給与支給額の差額から過払い額を算出します。

3)過払い額を従業員に通知し正しい給与明細を従業員に渡し、過払い額(現金)を回収します。

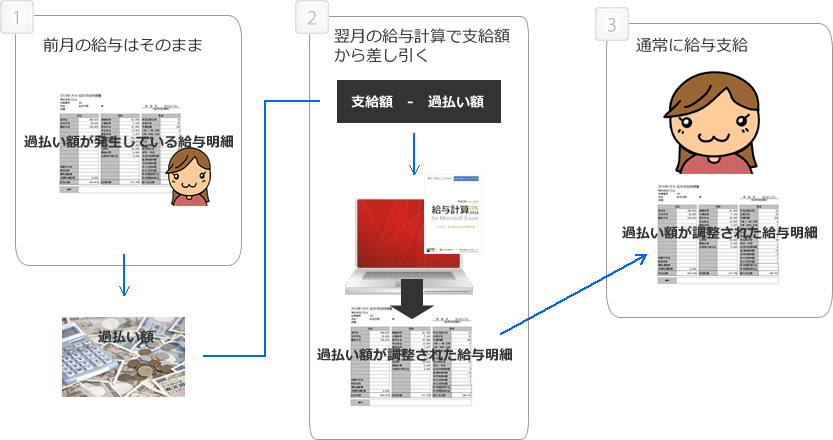

【ケース2】翌月の給与で精算する

基本的に不足していた支給額を調整金などの手当項目としてマイナス計上して通常の給与計算処理を行います。

無料体験版をダウンロード

初回の起動から「30日が経過」するまでの間、お使用いただけますので、十分に評価して頂き納得の上で、ご購入を検討いただけます。なお、体験版をご使用いただいたユーザ様は、体験版のメニュー画面から製品版をご注文頂くことで「ありがとう価格」でご提供させて頂いております。

※「ありがとう価格」:CD-ROM版に適用可能な2,000円OFFのクーポンを発行いたします。

※体験版の年末調整機能は令和6年時点のものです。本年の年末調整計算は出来ません。