源泉所得税の納付方法を教えてください

源泉徴収した月の翌月10日までに納付します

会社が給与を支払う際に控除した源泉所得税は、税理士等の報酬を支払う際に控除した源泉所得税などとともに、1ヶ月分をまとめて所轄の税務署に納付します。

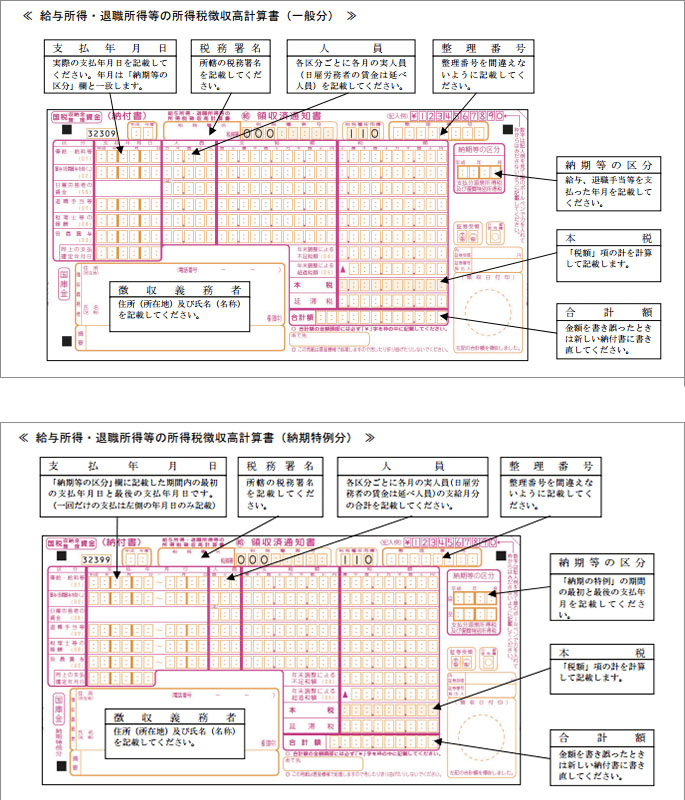

納付には「給与所得・退職所得等の所得税徴収高計算書」を使用します。

納付書の記載のしかた(給与所得・退職所得等の所得税徴収高計算書)

納付の受付

以下の窓口や金融機関で納付を受け付けています。

・税務署の窓口

・郵便局

・銀行

納期の特例

給与の支払いを受ける人が常時10人未満の会社では、源泉所得税の納付を半年に一度にすることができます。

納期の特例を受けるには、所轄の税務署長に対して「源泉所得税の納期の特例の承認に関する申請書兼納期の特例適用者に係る納期限の特例に関する届出書」を提出して、承認を受ける必要があります。